摘要:資產配置的藝術與“固收+”的崛起

“不要把所有的雞蛋放在同一個籃子裏。”這種樸素的資產配置思想,具有深刻的啟示意義。在經曆了市場多年的震蕩後,投資者更加意識到,資產配置是長期獲利的基礎。而在基金產品中,“固收+”策略正是資產配置理念的集中體現。

特別是在當前低利率、資產荒的背景下,投資者對穩健收益的需求愈發強烈。從行業趨勢來看,“固收+”產品的存續數量和規模正在快速增長。截至2025年02月14日,全市場共有1150隻固收+基金,規模合計已達15663.79億元。這種增長不僅反映了投資者對穩健收益的需求,也體現了理財機構在權益資產配置能力上的提升(數據來源於:Wind)。

而中信保誠安鑫回報債券(A類:009730,C類:009731)作為一隻二級債基,以獨特增強方式,在市場中脫穎而出。

產品精細化運營:固收+的創新思路

回顧中信保誠安鑫回報債券基金過往定期報告,可以看出其通過“固收打底+個股增強”的模式,為投資者提供了一種風格穩健且具有一定彈性的投資選擇。

(注:定期報告中顯示的前十大持倉僅為時點數據,不代表基金當前或未來持倉。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。)

個股中多為小盤股,小盤股投資在近年來的市場環境中展現出獨特魅力。一方麵,小盤股通常具有更高的成長潛力和更大的彈性,尤其在經濟複蘇和新興產業崛起的背景下,小盤股的表現尤為亮眼。另一方麵,小盤股的波動性較大,流動性相對較弱,需要通過專業的風險管理策略來降低風險。

基金通過以下方式有望實現小盤股與固收的有機結合:

1.固收打底:基金以中等久期信用債為主,疊加利率債交易,保持中性杠杆,力爭構建 “安全墊”。查看其過往定期報告可以看出,其基金債券部分主要收益來源於資本利得與券種選擇,可見其基金經理陳嵐在市場波動中具有較強的主動操作能力和選券能力。

2.個股增強:查看其2024年各期季度報告,權益基金經理或靈活運用逆向投資思路通過PB-ROE策略(即在低PB水平下尋找潛在高ROE的公司),篩選出具有高性價比的個股。逆向思維也貫徹於倉位管理:根據市場的周期性(鍾擺運動),做好適當倉位管理,以靈活應對組合下跌和上漲的風險和機會。這種策略不僅可以在市場低迷時守住陣地,還能在市場回暖時迅速捕捉機會,實現收益的穩健增長。

3.風險管理:整個基金通過分散投資、定期監控和調整,有效控製了小盤股投資的風險。同時,固收資產的穩健性也為組合提供了緩衝,進一步降低整體風險。

注:以上內容不代表投資承諾,也不構成基金進行投資決策之必然依據。基金的投資策略、投資的比例及標的將視市場情況在基金合同允許的範圍內進行調整,具體請以基金合同等法律文件為準。

業績表現:同類領先,擅於捕捉反彈機會

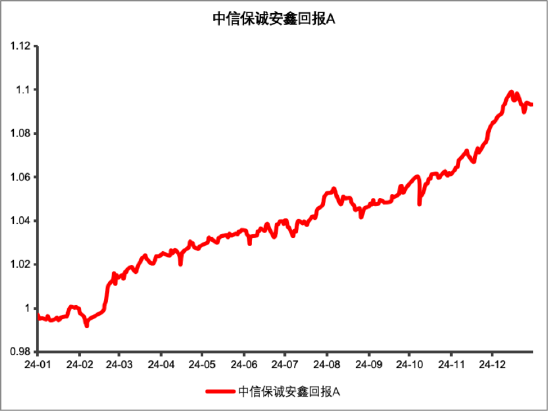

中信保誠安鑫回報債券A2024年收益率達到9.58%,相對萬得混合債券型二級基金超額收益為4.68%,近一年排名同類前7%(29/443),相對優勢明顯。(數據截至:2024.12.31 ,萬得混合債券型二級基金指數業績數據來源:Wind;同期業績比較基準業績為:8.60%,基金業績來源於基金定期報告,同類排名來源於:證券基金評價中心,同類基金為:普通債券型基金(二級)(A類),排名發布時間:2025.01.01,基金的過往業績及排名不代表未來表現,基金淨值具有波動性。)

資產配置:近期定期報告顯示,前十大股票持倉有一定的小盤風格,多數重倉持股平均市淨率低於同類平均,靈活選擇PB-ROE(市淨率-淨資產收益率)方法選股。

組合管理:以逆向投資思路進行靈活股票倉位管理;持股集中度高度分散,力爭避免單一風險暴露帶來的淨值回撤;換手率較高,交易操作靈活。

債券策略:以中高等級信用債(金融債及企業債)為主,並結合利率債實現交易增強。基金在資本利得和券種選擇方麵表現突出。

(注:定期報告中顯示的前十大持倉僅為時點數據,不代表基金當前或未來持倉。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。)

中信保誠安鑫回報債券特征一覽

業績表現

1.淨值表現

中信保誠安鑫回報債券A2024年收益率達到9.58%,相對萬得混合債券型二級基金超額收益為4.68%,近一年排名同類前7%(29/443),相對優勢明顯。

數據截至:2024.12.31 ,萬得混合債券型二級基金指數業績數據來源:Wind;同期業績比較基準業績為:8.60%,基金業績來源於基金定期報告,同類排名來源於:中國銀河證券基金評價中心,同類基金為:普通債券型基金(二級)(A類),排名發布時間:2025.01.01,基金的過往業績及排名不代表未來表現,基金淨值具有波動性。

數據截至:2024.12.31 ,萬得混合債券型二級基金指數業績數據來源:Wind;同期業績比較基準業績為:8.60%,基金業績來源於基金定期報告,同類排名來源於:中國銀河證券基金評價中心,同類基金為:普通債券型基金(二級)(A類),排名發布時間:2025.01.01,基金的過往業績及排名不代表未來表現,基金淨值具有波動性。 資產配置:

1.大類資產配置

回顧2024年各期季度報告,中信保誠安鑫回報債券整體以固收資產為主,權益倉位在5%-8%之間,4個季度平均權益倉位為6.02%。另外持倉預留部分銀行存款以應對贖回壓力,一方麵避免讓產品陷入投資者贖回——倉位被動升高,甚至是被動“加杠杆”的窘境,另一方麵也能確保在市場反彈時持有高倉位,以此尋求反彈機會。

數據來源於基金2024年1-4季度報告。定期報告中顯示的前十大持倉僅為時點數據,不代表基金當前或未來持倉,以上持倉僅供示意,不代表基金管理人的任何投資建議,亦不作為未來收益的保證。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。

數據來源於基金2024年1-4季度報告。定期報告中顯示的前十大持倉僅為時點數據,不代表基金當前或未來持倉,以上持倉僅供示意,不代表基金管理人的任何投資建議,亦不作為未來收益的保證。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。2.行業配置

行業輪動尤為關鍵,因為許多個股,特別是小市值股票的投資機遇往往由行業趨勢或主題熱點所驅動。以中信保誠安鑫回報債券基金為例,其近期定期報告顯示,該基金的板塊配置呈現出廣泛的多樣性,並在不同板塊間呈現顯著輪動。

權益基金經理江峰在談及行業輪動時,強調其采取的是“被動化”的輪動方式。在他的投資哲學中,盡量避免主動追逐行業風口,轉而通過PB-ROE(市淨率-淨資產收益率)的對比分析,希望實現自然而然的行業輪動。根據2024年中報數據,中信保誠安鑫回報債券基金的權益投資主要集中在紡織服飾、汽車和機械設備這三大行業。

數據來源於:基金2024年中報,行業為申萬一級行業。基金管理人對提及的板塊/行業不做任何推介,不代表任何投資建議或推介,不代表基金持倉信息或交易方向。

數據來源於:基金2024年中報,行業為申萬一級行業。基金管理人對提及的板塊/行業不做任何推介,不代表任何投資建議或推介,不代表基金持倉信息或交易方向。3.持股風格

根據2024年四季報顯示,中信保誠安鑫回報債券基金前10大重倉股平均市值為17.70億,當期權益部分小盤特征凸顯。(數據來源於:基金2024年四季報。)

4.重倉股平均市淨率

中信保誠安鑫回報債券基金股票持倉前十持股平均市淨率始終低於同類平均,展現基金經理PB-ROE(市淨率-淨資產收益率)的選股邏輯。

數據來源於:基金定期報告,Wind,同類指混合債券型二級基金。

數據來源於:基金定期報告,Wind,同類指混合債券型二級基金。組合內權益管理

1.倉位調整

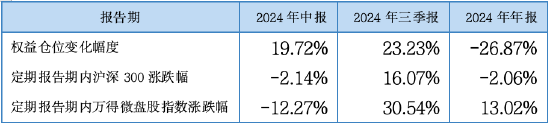

中信保誠安鑫回報債券基金的權益倉位變動幅度大多數時間與市場表現(選取萬得微盤股指數作為市場代表)具備負相關性,印證了基金經理采用PB-ROE框架,挖掘市場反彈與風格轉換機遇。

權益倉位信息來源於:基金定期報告,報告期內指數漲跌幅來源於:Wind。定期報告中顯示的前十大持倉僅為時點數據,不代表基金當前或未來持倉,不代表基金管理人的任何投資建議,亦不作為未來收益的保證。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。

權益倉位信息來源於:基金定期報告,報告期內指數漲跌幅來源於:Wind。定期報告中顯示的前十大持倉僅為時點數據,不代表基金當前或未來持倉,不代表基金管理人的任何投資建議,亦不作為未來收益的保證。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。2.換手率

中信保誠安鑫回報債券2024年中報顯示換手率為514.82%,高於全市場二級債基平均值394.02%及中位數251.36%,彰顯了該基金通過積極調倉與基金經理運用逆向投資思路獲取超額收益的能力。

注:換手率數據根據定期報告計算。混合債券型二級基金是指:全市場所有被wind二級分類為混合債券型二級基金的基金產品,此處“超額收益”是指超越業績比較基準。

注:換手率數據根據定期報告計算。混合債券型二級基金是指:全市場所有被wind二級分類為混合債券型二級基金的基金產品,此處“超額收益”是指超越業績比較基準。3.集中度

中信保誠安鑫回報債券基金持股集中度均高度分散,以爭取避免由於單一風險暴露過於集中帶來的淨值回撤。

數據來源:基金定期報告,同類指混合債券型二級基金。同類平均是指:算術平均值 ,數據來源:Wind。

數據來源:基金定期報告,同類指混合債券型二級基金。同類平均是指:算術平均值 ,數據來源:Wind。債券策略

1.券種明細

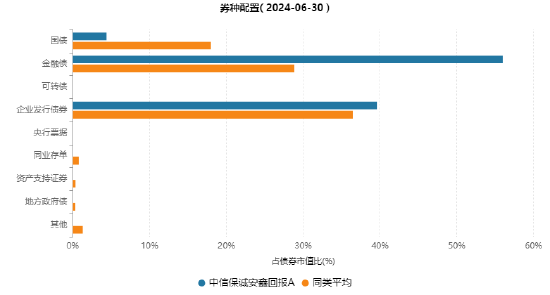

結合中信保誠安鑫回報債券基金2024年各期季度報告,顯示其債券部分以金融債及企業債為主,並結合利率債實現交易增強。

數據來源:基金定期報告。

數據來源:基金定期報告。 數據來源:基金2024年中報,數據截止:2024.6.30。定期報告中顯示的持倉僅為時點數據,不代表基金當前或未來持倉,不代表基金管理人的任何投資建議,亦不作為未來收益的保證。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。

數據來源:基金2024年中報,數據截止:2024.6.30。定期報告中顯示的持倉僅為時點數據,不代表基金當前或未來持倉,不代表基金管理人的任何投資建議,亦不作為未來收益的保證。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。 2.信用評級

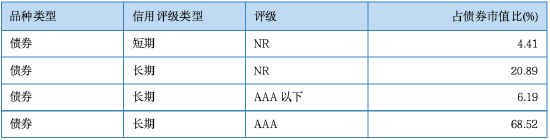

根據2024年中報顯示,中信保誠安鑫回報債券基金的投資標的主要聚焦於中高等級信用債。這類債券通常具有較高的信用評級和曆史情況來看相對較低的違約風險,能夠在控製風險的同時提供較為穩定的收益。通過集中配置中高等級信用債,基金旨在平衡收益與安全性,力爭為投資者創造穩健的回報。

數據來源:基金2024年中報。定期報告中顯示的持倉僅為時點數據,不代表基金當前或未來持倉,不代表基金管理人的任何投資建議,亦不作為未來收益的保證。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。

數據來源:基金2024年中報。定期報告中顯示的持倉僅為時點數據,不代表基金當前或未來持倉,不代表基金管理人的任何投資建議,亦不作為未來收益的保證。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。3.收益分解

從2024年中報的基金收益分解中,可以得出以下結論:

這隻基金更擅長以下方向獲取收益:

資本利得:通過債券買賣和公允價值變動獲取收益,表明基金經理在市場波動中具有較強的主動操作能力。

券種選擇:通過優選債券品種獲取超額收益,表明基金經理在債券配置上有較強的選券能力。

利息收入:通過持有中高等級信用債獲取穩定的票息收益,提供基礎收益保障。

總體來看,基金在資本利得和券種選擇方麵表現突出,適合在債券市場波動中通過主動管理和優選券種獲取收益。

數據來源:基金2024年中報。

數據來源:基金2024年中報。注:基金的投資策略、配置的行業、具體的投資標的及比例將視市場情況在合同允許的範圍內進行調整。投資需綜合考慮多種因素,未來市場也不是過去的簡單重複,上述觀點不是對證券價格的漲跌或市場走勢做趨勢性判斷,不作為任何操作建議或推薦,也不構成任何基金投資決策之必然依據。

中信保誠安鑫回報債券,2020-07-29成立,業績比較基準為中債綜合財富(總值)指數收益率*80%+收益率*15%+金融機構人民幣活期存款基準利率(稅後)*5%。曆史業績/基準業績:A類2021-2024:3.39%/3.46%、-6.81%/-0.77%、-0.09%/2.08%、9.58 %/8.60%。C類2021-2024:2.98%/3.46%、-7.17%/-0.77%、-0.50%/2.08%、9.14 %/8.60%。曆任及現任基金經理:江峰(20240123-至今)、陳嵐(20200730-至今)、韓海平(20200729-20240123)。基金管理人對本基金風險等級評價為R2。

江峰無在管同類產品。陳嵐在管同類產品有:中信保誠景華、中信保誠景瑞、中信保誠穩鴻、中信保誠景豐、中信保誠嘉豐一年定開、中信保誠豐裕一年持有、中信保誠嘉盛三個月定開。

中信保誠景華,2020/3/3成立,業績比較基準為中證綜合債指數收益率。A類曆史業績/基準業績:2021-2024:3.43%/5.23%、1.80%/3.32%、3.07%/4.81%、7.49%/7.89%。C類曆史業績/基準業績:2021-2024:3.34%/5.23%、1.74%/3.32%、18.36%/4.81%、7.29%/7.89%。2024/3/12設立D份額,2024年曆史業績/基準業績:5.27%/5.75%。曆任及現任基金經理:吳胤希(20220809-20230905)、席行懿(20200303-至今)、陳嵐(20231212-至今)。基金管理人對本基金的風險等級評級為R2。

中信保誠景瑞,2016/12/7成立,業績比較基準為中證綜合債指數收益率。A類近五年曆史業績/基準業績: 2.87%/2.97%、3.23%/5.23%、1.97%/3.32%、2.16%/4.81%、7.25%/7.89%。C類近五年曆史業績/基準業績:2.60%/2.97%、3.16%/5.23%、1.83%/3.32%、2.07%/4.81%、6.89%/7.89%。2024年11月26日新設D類份額,不滿半年暫不展示業績。曆任及現任基金經理:宋海娟(20161207-20210713)、邢恭海(20210422-20240219)、陳嵐(20240219-至今)。基金管理人對本基金的風險等級評級為R2。

中信保誠穩鴻,成立於2018.5.31,業績比較基準為中證綜合債指數收益率,其A類份額淨值增長率/業績比較基準增長率分別為2019-2024:4.37%/4.67%,1.89%/2.97%,9.18%/5.23%,2.15%/3.32%,4.85%/4.81%,4.56%/7.89%。C類2019-2024:4.37%/4.67%,1.77%/2.97%,3.34%/5.23%,2.04%/3.32,4.75%/4.81%,4.45%/7.89%。2024/05/28起增設E類份額,成立至2024.12.31:2.97%/4.89%。,自2024年11月26日起起增設D類份額,成立未滿6個月暫不展示業績。曆任基金經理: 2018.5.31-2020.1.15繆夏美,2019.3.29-2022.8.5何文忠,2022.7.13-2024.5.15邢恭海,2024.5.15至今陳嵐。基金管理人對 本基金的風險等級評級為R2。

中信保誠景豐,2019-01-15成立,業績比較基準為中證綜合債指數收益率。A類曆史業績/基準業績:2020-2024:3.24%/2.97%⠯.19%/5.23%⠯.99%/3.32%,3.69%/4.81%⠯.23%/7.89%。C類曆史業績/基準業績:2020-2024:3.19%/2.97%,4.12%/5.23%,1.88%/3.32%,3.61%/4.81%、5.12%/7.89%。2024/06/17起增設D類份額,2024年曆史業績/基準業績:3.17%/4.36%。曆任及現任基金經理:吳胤希(2019-01-15至2020-11-13)邢恭海(2020-10-23至2024-05-15)陳嵐(2024-05-15至今)。基金管理人對本基金的風險等級評級為R2。

中信保誠嘉豐一年定開,2020-03-13成立,業績比較基準為中債綜合財富(總值)指數收益率。曆史業績/基準業績:2021-2024:3.06%/5.09%,2.19%/3.29%,3.06%/4.76%、5.59%/7.64%。曆任及現任基金經理:何文忠(2020-03-19至2022-07-21)吳胤希(2020-03-13至2022-08-09)邢恭海(2022-07-13至2024-05-15)陳嵐(2024-05-15至今)。基金管理人對本基金的風險等級評級為R2。

中信保誠嘉盛三個月定開債券,2023/12/13成立,業績比較基準為中債綜合全價(總值)指數收益率。A類2024曆史業績/基準業績:4.16%/5.00%。C類2024曆史業績/基準業績:4.05%/ 5.00%。楊穆彬自基金成立日起至今擔任基金經理。基金管理人對本基金的風險等級評級為R2。

中信保誠豐裕一年持有,2021-03-04成立,業績比較基準為中債綜合財富(總值)指數收益率*85%+滬深300指數收益率*10%+恒生指數收益率*5%。A類曆史業績/基準業績:2022-2024:-1.79%/ -0.13%、-3.76%/ 2.21%、2.81%/ 9.14%。C類曆史業績/基準業績:2020-2024:-2.19%/ -0.13%、-4.15% / 2.21%、2.40%/ 9.14%。曆任及現任基金經理:韓海平(2021-03-04至2024-07-10)吳一靜(2024-07-10至今)陳嵐(2024-07-10至今)。基金管理人對本基金的風險等級評級為R2。

Campisi模型是固收投資組合分析中廣泛使用的模型。該模型從固收基金經理投資實操出發,將債券投資總收益分解為持有收益(利息收入)和由價格變動帶來的資本利得收益,並將資本利得收益進一步分解為國債效應、信用利差效應和券種選擇效應,分別反映債券投資組合久期配置、信用配置和債券選擇帶來的收益。報告期(半年度)收益歸因:收入效應 =債券利息收入/(期初債券市值 + 期末債券市值)㗠2。資本利得效應 =(債券投資收益 + 債券公允價值變動收益)/(期初債券市值 + 期末債券市值)㗠2。國債效應 = −久期 㗠(期末國債收益率 − 期初國債收益率)。估算久期 = (市場利率下降 對資產淨值影響 − 市場利率上升 對資產淨值影響) 2 㗠‘栃— 債券市值。利差效應 = −久期 㗠(期末利差 − 期初利差)。券種選擇效應 = 資本利得效應 − 國債效應 − 利差效應。

風險提示:

本材料僅供參考,不構成任何投資建議或承諾,也不作為任何法律文件。基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具,當您購買基金產品時,既可能按持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。

基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具,當您購買基金產品時,既可能按持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。

投資前請認真閱讀招募說明書、產品資料概要和基金合同等法律文件和本風險揭示,充分認識本基金的風險收益特征和產品特性,認真考慮本基金存在的各項風險因素,根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,並在了解基金產品情況的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的產品。

根據有關法律法規,基金管理人做出如下風險揭示:

一、依據投資對象的不同,基金分為股票基金、混合基金、債券基金、貨幣市場基金、基金中基金、商品基金等不同類型,您投資不同類型的基金將獲得不同的收益預期,也將承擔不同程度的風險。一般來說,基金的收益預期越高,您承擔的風險也越大。

二、基金在投資運作過程中可能麵臨各種風險,既包括市場風險,也包括基金自身的管理風險、技術風險和合規風險等。巨額贖回風險是開放式基金所特有的一種風險,即當單個開放日基金的淨贖回申請超過基金總份額的一定比例(開放式基金為百分之十,定期開放基金為百分之二十,中國證監會規定的特殊產品除外)時,您將可能無法及時贖回申請的全部基金份額,或您贖回的款項可能延緩支付。

基金管理人提醒您基金投資的“買者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行承擔。基金過往業績及其淨值高低並不預示其未來表現,其他基金業績不構成基金業績表現的保證。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益和本金安全。

基金管理人對文中提及的板塊/行業僅供參考,不代表基金管理人任何投資建議,不代表基金持倉信息或交易方向,個股漲幅不代表本基金未來業績表現,不構成任何投資建議或推介。基金管理人所提及觀點對市場未來走勢不構成任何保證。

材料中提及的基金(以下簡稱“本基金”)由基金管理人依照有關法律法規及約定申請募集,並經中國證券監督管理委員會(以下簡稱“中國證監會”)許可注冊。本基金的基金合同、招募說明書和基金產品資料概要已通過中國證監會基金電子披露網站和基金管理人網站進行了公開披露。中國證監會對本基金的注冊,並不表明其對本基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。

基金有風險,投資需謹慎。

(责任编辑:东营市)